Geld stiften

Sie können unter dem Dach der Bürgerstiftung einen Stiftungsfonds oder ein treuhänderische Stiftung errichten und diesen Stiftungsformen einen Namen geben. Für die beiden Stiftungsformen wird – wie weithin üblich – auch der Begriff "Stiftung" verwendet.

Mit einer Zustiftung können Sie das Stiftungskapital der Bürgerstiftung Bonn oder einer der unter ihrem Dach geführten Stiftungen erhöhen. Dies führt auf Dauer zu größeren Erträgen für deren gemeinnützige Arbeit.

Seit 2021 kann die Bürgerstiftung Bonn auch die Verwaltung von bestehenden rechtsfähigen Stiftungen übernehmen.

Stiftung gründen

Fördern Sie, was Ihnen am Herzen liegt

Welche gemeinnützigen Zwecke können Sie mit einer Stiftung verfolgen?

Als Stifter entscheiden Sie, welche Projekte Sie unterstützen möchten! Wie die Bürgerstiftung Bonn selbst, kann Ihre Stiftung folgende gemeinnützige Zwecke fördern:

- Jugend- und Altenhilfe

- Bildung und Erziehung

- Wissenschaft und Forschung

- Kunst und Kultur

- Umwelt- und Naturschutz

- Landschafts- und Denkmalschutz

- Sport

- Öffentliches Gesundheitswesen (z. B. Hospizarbeit)

- Völkerverständigung

- Traditionelles Brauchtum

- Ehrenamtliches Engagement in den genannten Bereichen (z. B. Ausbildung von Ehrenamtlichen)

Ab welchem Betrag können Sie eine Stiftung bei der Bürgerstiftung Bonn errichten?

Für die Stiftungserrichtung ist grundsätzlich ein Betrag von 250.000 Euro erforderlich, wenn die Stiftung ihren Förderzweck (z.B. Unterstützung einer bestimmten Organisation) konkret festgelegt hat und kein eigenes Gremium (z.B. Vorstand oder Beirat) eingerichtet wird. Wenn für die Förderentscheidungen ein Gremium gebildet werden und/oder die Stiftung eigene Projekte durchführen soll, liegt der Mindestbetrag grundsätzlich bei 500.000 Euro.

Können auch mehrere Personen gemeinsam eine Stiftung errichten?

Immer öfter werden Stiftungen von mehreren Personen gemeinsam errichtet, zum Beispiel von Geschwistern oder einer Erbengemeinschaft

Können Sie in der Stiftung aktiv mitwirken?

Auf Ihren Wunsch können Sie im Rahmen eines für die Stiftung eingerichteten Gremiums über die Verwendung der Erträge entscheiden oder auch selbst in einem eigenen Projekt der Stiftung mitarbeiten. Ein solches Projekt ist z. B. das Kinderrestaurant "Tischlein deck dich", das durch den Stiftungsfonds "Bonner Kinderhilfsfonds" finanziert wird und von ehrenamtlichen "Kochpaten" durchgeführt wird. Sie können somit noch zu Lebzeiten in der Stiftung aktiv mitwirken und die Weichen für die Zukunft stellen.

Wenn Sie kein eigenes Gremium einrichten möchten oder das Gremium zu einem späteren Zeitpunkt aufgelöst werden soll (z. B. nach Ihrem Tod), entscheidet der Vorstand der Bürgerstiftung Bonn nach Ihren Vorgaben über die Verwendung der Stiftungserträge.

Welche Aufgaben übernimmt die Bürgerstiftung Bonn?

Die Bürgerstiftung Bonn übernimmt für Sie alle Aufgaben, die mit der Stiftungserrichtung und der Verwaltung der Stiftung auf Dauer verbunden sind. Sie können sich – wenn Sie diese Aufgabe übernehmen möchten – auf die Fördertätigkeit Ihrer Stiftung konzentrieren.

Zu den Aufgaben der Bürgerstiftung gehören insbesondere:

- Stifterberatung (z. B. Wahl des für Sie geeigneten Stiftungszwecks)

- Ausarbeitung der Stiftungsverträge (Fondsvereinbarung oder Treuhandvertrag mit Satzung)

- Anlage und Verwaltung des Stiftungsvermögens

- Vor- und Nachbereitung von Gremiensitzungen

- Vergabe von Fördermitteln und Überwachung der zweckgerechten Verwendung

- Ausstellung von Zuwendungsbestätigungen/Spendenbescheinigungen

- Rechnungslegung und Jahresabschluss

- Öffentlichkeitsarbeit

Welche Kosten sind mit der Errichtung einer Stiftung und der laufenden Verwaltung verbunden?

Die Stifterberatung und die Stiftungserrichtung sind für Sie kostenfrei.

Mit 30 Prozent der Erträge (maximal 1 Prozent des Stiftungskapitals) beteiligt sich „Ihre“ Stiftung an den Kosten der Bürgerstiftung Bonn. Die Mittel werden insbesondere auch für die externen Kosten des Rechnungswesens und der Jahresabschlussprüfung verwendet.

Wie wird das Stiftungskapital angelegt?

Das Stiftungskapital der Bürgerstiftung Bonn und der unter ihrem Dach geführten Stiftungen ist in spezialisierten Fonds angelegt. Für die Vermögensanlage wurden die untere "Nettorendite der letzten 5 Jahre", "Prognose Rendite 2020", "Risikoklasse" und "Nachhaltigkeitsrating" berücksichtigt.

Wird die Bürgerstiftung Bonn durch sachverständige Dritte geprüft?

Der Jahresabschluss der Bürgerstiftung Bonn, in den auch alle der unter ihrem Dach geführten Stiftungen einfließen, wird jedes Jahr geprüft und testiert. Die Jahresabschlussprüfung nach § 317 HGB wird unter Beachtung der vom Institut der Wirtschaftsprüfer festgestellten deutschen Grundsätze ordnungsgemäßer Abschlussprüfung vorgenommen.

Seit Gründung der Bürgerstiftung Bonn hat die Prüfung zu keinen Einwendungen geführt.

Wie wird die Fördertätigkeit der von Ihnen errichteten Stiftung bekannt gemacht?

Die Presse- und Öffentlichkeitsarbeit gehört zu den wesentlichen Elementen der Bürgerstiftungsarbeit. Wir pflegen intensive Beziehungen zu den Bonner Medien – insbesondere zum Bonner General-Anzeiger und Schaufenster – und kommunizieren darüber hinaus auch über die sozialen Medien (Blog, facebook, Twitter, Instagram und LinkedIn). Die Webseite der Bürgerstiftung Bonn wird ständig aktualisiert und ist auch über Smartphones und Tablets gut lesbar. Alle Stiftungen, die unter unserem Dach geführt werden, sind auf der Webseite der Bürgerstiftung vertreten. Wenn Sie es wünschen, werden wir für die von Ihnen errichtete Stiftung zusätzlich kostengünstig eine eigene Webseite erstellen lassen. Einen solchen Internetauftritt haben wir zum Beispiel für die "Stiftung für Physik und Astronomie in Bonn" umgesetzt.

Wir geben allen Stiftern die Möglichkeit, ihre "Lebens- und Stiftungsgeschichte" von einem Journalisten aufschreiben zu lassen. Auch wenn die Stifter und wir alle nicht mehr leben, werden sich die nächsten Generationen ein Bild von den Menschen machen können, die Gutes in und für Bonn bewirken wollten. Wer waren diese Stifter? Was hat sie bewegt, die Stiftung zu errichten? Was wollten sie mit Ihrer Stiftung bewirken? Alle Stifterportraits können Sie hier auf der Webseite nachlesen.

Zustiftung

Die Alternative zur eigenen Stiftung

Ab einem Betrag von 500 Euro können Sie Zustifter der Bürgerstiftung Bonn oder eines Stiftungsfonds werden. Das geht ganz einfach per Überweisung auf das Konto der Bürgerstiftung Bonn mit dem Verwendungshinweis "Zustiftung an die Bürgerstiftung Bonn (bzw. einen bestimmten Stiftungsfonds)". Sie werden Mitglied der Stifterversammlung, erhalten eine Stiftungsurkunde und können die Patenschaft für eines von 100 Bonner Bildern übernehmen, die von der Künstlerin Sidika Kordes für das einzigartige Kunstwerk "Sei ein Teil von Bonn" geschaffen wurden. Jedes der 10 x 10 cm großen Bilderobjekte kann auf der Rückseite die Namen von bis zu fünf Stiftern tragen. Jeder Stifter erhält ein Duplikat "seines" Bildes, das auf eine Auflage von fünf Exemplaren limitiert ist.

Bei einer treuhänderischen Stiftung gibt es keinen Mindestbetrag für die Zustiftung.

Zu Lebzeiten oder mit letztwilliger Verfügung

Sowohl eine Zustiftung als auch die Errichtung einer Stiftung können zu Ihren Lebzeiten oder von Todes wegen erfolgen.

Stiftungserrichtung zu Lebzeiten

Häufig werden Stiftungen zu Lebzeiten "angestiftet" und als Erbin oder Vermächtnisnehmerin eingesetzt. Die Stiftungserrichtung zu Lebzeiten bietet zahlreiche Vorteile: Der Stifter erlebt die Arbeit seiner Stiftung mit und kann die Erfolge seines Werkes genießen. Er kann aktiv bei der Umsetzung seiner Stiftungsideen mitwirken und seiner Stiftung wertvolle Erfahrungen zur Verfügung stellen.

Auch mit einem kleineren Stiftungskapital kann wirksame Arbeit geleistet werden. In vielen Fällen spenden die Stifter die steuerlichen Erstattungen für die Stiftungserrichtung an ihre Stiftung, so dass – trotz relativ niedriger Erträge aus dem Kapital – schon zu Beginn der Stiftungsarbeit ein größerer Förderbetrag zur Verfügung steht.

Stiftungserrichtung von Todes wegen

Bei einer Stiftungserrichtung von Todes wegen – durch Testament oder Erbvertrag – wird das Vermögen des Stifters, das in die Stiftung fließen soll, erst im Todesfall übertragen. Bei einer letztwilligen Verfügung sollten Sie sich ausführlich beraten lassen. In vielen Fällen ist die Einschaltung eines Testamentsvollstreckers sinnvoll.

Steuerliche Vorteile

Steuerliche Vorteile für den Stifter

Wer einer steuerbegünstigten Stiftung einen Betrag zuwendet, kann diese Zuwendung im Rahmen bestimmter Höchstbeträge steuermindernd geltend machen.

Allgemeiner Höchstbetrag für jede Zuwendung an eine gemeinnützige Stiftung:

Zuwendungen können bis zu 20 % des Gesamtbetrags der Einkünfte als Sonderausgabenabzugsbetrag geltend gemacht werden.

Höchstbetrag für Zuwendungen in das Stiftungskapital:

Zusätzlich können Zuwendungen in das Stiftungskapital bis zu 1 Million Euro als Sonderausgaben steuerlich abgesetzt werden. Dieser Betrag kann bei der Einkommen- und Gewerbesteuer (jedoch nicht bei der Körperschaftsteuer) entweder komplett im Jahr der Zuwendung oder flexibel innerhalb von zehn Jahren steuerlich geltend gemacht werden. Bei Ehepaaren kann jeder Ehepartner den Höchstbetrag nutzen.

Rechenbeispiel:

| Für einen Stifter | Für ein Stifter-Ehepaar | |

| Gesamtbeitrag der nachhaltigen jährlichen Einkünfte | 75.000 Euro | 150.000 Euro |

| Berechnung des Zuwendungsabzugs Allgemeiner Höchstbetrag von 20 % der jährlichen Einkünfte für 10 Jahre | 150.000 Euro | 300.000 Euro |

| Höchstbetrag für Zuwendungen in das Stiftungskapital | 1.000.000 Euro | 2.000.000 Euro |

| Maximal steuerlich abzugsfähiger Betrag in 10 Jahren | 1.150.000 Euro | 2.300.000 Euro |

Der Erbe als Stifter

Zuwendungen in das Stiftungskapital von gemeinnützigen Stiftungen können noch innerhalb einer Frist von zwei Jahren erfolgen, nachdem die Vermögensgegenstände geerbt oder geschenkt wurden. Die bereits entstandene Erbschaftsteuer erlischt grundsätzlich mit Wirkung für die Vergangenheit (§ 29 Abs. 1 Nr. 4 ErbStG). Bereits erlassene Steuerbescheide werden aufgehoben.

Steuerliche Vorteile für die Stiftung

Übertragung von Vermögenswerten auf die Stiftung:

Bei der Übertragung von Vermögenswerten fallen keine Erbschaft-, Schenkung- oder Gewerbesteuern an. Das übertragene Vermögen bleibt ungeschmälert erhalten.

Erträge:

Steuerbegünstigte Stiftungen sind grundsätzlich von Steuern auf Kapitalerträge und von der Körperschaftsteuer befreit

Klarheit stiften

Was ist eine gemeinnützige Stiftung?

Das Prinzip einer Stiftung ist einfach: Ein Stifter bringt Vermögen (Geld, Wertpapiere, Immobilien) unwiderruflich – "auf ewig" – in eine Stiftung ein. Die Stiftung legt das ihr übertragene Vermögen möglichst sicher und gewinnbringend an. Die erwirtschafteten Überschüsse werden für den Stiftungszweck ausgegeben. 95 % aller Stiftungen verfolgen einen "gemeinnützigen" Zweck. Gemeinnützige Stiftungen dienen der Allgemeinheit. Sie fördern zum Beispiel Jugendhilfe, Bildung, Kunst und Kultur sowie Wissenschaft und Forschung. Die gemeinnützigen Zwecke der Bürgerstiftung finden Sie hier. Wenn das Finanzamt eine Stiftung als gemeinnützig anerkennt, wird sie steuerlich begünstigt.

Was ist eine rechtsfähige Stiftung?

Stiftungen können in verschiedenen Rechtsformen geführt werden. Dabei ist die sog. "rechtsfähige (selbständige) Stiftung" das Leitbild aller Stiftungen. Die rechtsfähige Stiftung ist als juristische Person eigenständiger Träger von Rechten und Pflichten. Sie wird mit der Anerkennung durch die Stiftungsbehörde (Bezirksregierung) errichtet und unterliegt damit der staatlichen Rechtsaufsicht.

Die Bürgerstiftung Bonn ist eine solche "rechtsfähige Stiftung". Sie wurde am 28.12.2001 von der Stiftungsaufsicht genehmigt und vom Finanzamt Bonn-Innenstadt als gemeinnützig anerkannt. Als rechtsfähige Stiftung kann die Bürgerstiftung unter ihrem Dach auch Stiftungen verwalten.

Welche Stiftungsformen können von der Bürgerstiftung Bonn verwaltet werden?

Bei der Bürgerstiftung Bonn können Stiftungen in zwei Rechtsformen errichtet werden: als "Stiftungsfonds" oder als "treuhänderische (unselbständige) Stiftung". Diese rechtliche Unterscheidung hat für Ihre praktische Stiftungsarbeit keine Bedeutung, insbesondere können Sie bei beiden Stiftungsformen im Rahmen eines Gremiums aktiv mitwirken.

Nur in Einzelfällen übernimmt die Bürgerstiftung Bonn die Verwaltung von rechtsfähigen Stiftungen. Zwischen der Bürgerstiftung und der rechtsfähigen Stiftung wird dann ein sog. "Geschäftsbesorgungsvertrag" abgeschlossen.

Was ist ein Stiftungsfonds?

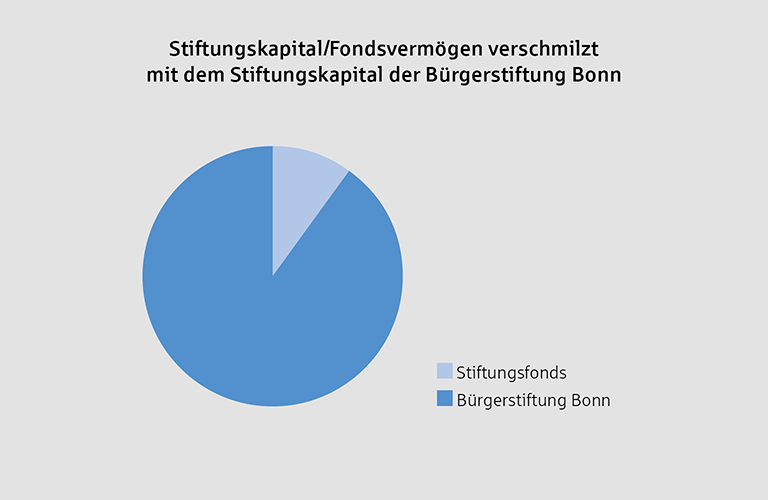

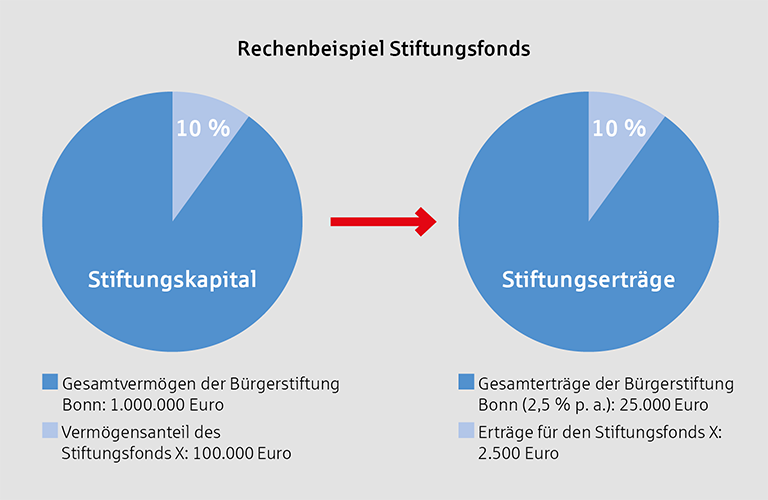

Der Stiftungsfonds ist der Regelfall für die Errichtung einer Stiftung unter dem Dach der Bürgerstiftung Bonn. Es handelt sich dabei um eine "zweckgebundene Zustiftung" an die Bürgerstiftung Bonn. Das Vermögen des Stiftungsfonds verschmilzt also mit dem Vermögen der Bürgerstiftung, es erfolgt aber eine eigene buchhalterische Abrechnung. Entscheidend ist, dass die mit dem Vermögen des Stiftungsfonds erwirtschafteten Erträge nicht für alle gemeinnützigen Zwecke der Bürgerstiftung, sondern nur für die "eigenen" Zwecke ausgegeben werden können.

Ein Stiftungsfonds ist einfach zu errichten – es genügt eine sog. "Stiftungsfondsvereinbarung" mit den wesentlichen Vertragsinhalten (insb. Zweckauflage/Gemeinnützigkeit, Verwendung der Erträge).

Da ein Stiftungsfonds auch eine "Zustiftung" an die Bürgerstiftung ist, werden Sie Mitglied der Stifterversammlung und können im Rahmen des Kunstwerkes "Sei ein Teil von Bonn" die Patenschaft für eines von 100 Bonner Bildern übernehmen.

Was ist eine treuhänderische Stiftung?

Bei einer treuhänderischen oder rechtlich unselbständigen Stiftung übernimmt die Bürgerstiftung Bonn die Treuhänderschaft. Im Rechtsverkehr kann die Treuhandstiftung nicht eigenständig auftreten; ihr gesetzlicher Vertreter ist die Bürgerstiftung Bonn als Treuhänderin. Das Stiftungskapital ist buchhalterisch von dem Stiftungskapital der Bürgerstiftung getrennt. Das empfiehlt sich insbesondere, wenn das Kapital überwiegend aus Immobilien und/oder unternehmerischen Beteiligungen besteht und ggf. erhalten bleiben soll. So wird verhindert, dass dieses "Sondervermögen" mit dem auf Sicherheit angelegten Stiftungskapital der Bürgerstiftung vermischt wird.

Zur Errichtung einer treuhänderischen Stiftung sind eine Stiftungssatzung und ein Treuhandvertrag erforderlich. Die Stiftung erhält eine Steuernummer beim Finanzamt.

Gerne können Sie uns auch eine E-Mail schreiben und wir schicken wir Ihnen unsere ausführliche Broschüre zu.